As traduções são geradas por tradução automática. Em caso de conflito entre o conteúdo da tradução e da versão original em inglês, a versão em inglês prevalecerá.

Valores assimétricos de Shapley

A solução de explicação do modelo de previsão de séries temporais SageMaker Clarify é um método de atribuição de recursos baseado na teoria dos jogos cooperativos

Contexto

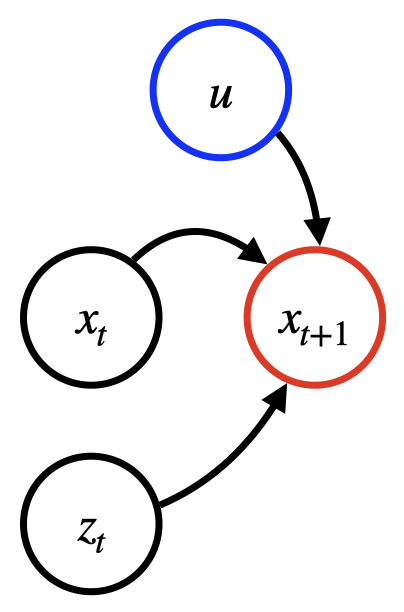

O objetivo é calcular as atribuições dos atributos de entrada de um determinado modelo de previsão f. O modelo de previsão recebe as seguintes entradas:

Série temporal passada (TS de destino). Por exemplo, pode ser os passageiros de trem diários do passado na rota Paris-Berlim, indicada por xt.

(Opcional) Uma série temporal covariável. Por exemplo, podem ser festividades e dados meteorológicos, indicados por zt ∈ RS. Quando usada, a covariável TS pode estar disponível apenas para intervalos de tempos passados ou também para os futuros (incluídos no calendário festivo).

(Opcional) Covariáveis estáticas, como qualidade de serviço (como 1ª ou 2ª classe), indicadas por u ∈ RE.

Covariáveis estáticas, covariáveis dinâmicas ou ambas podem ser omitidas, dependendo do cenário de aplicação específico. Dado um horizonte de predição K ≥ 0 (por exemplo, K = 30 dias), a predição de modelo pode ser caracterizada pela fórmula: f(x[1:T], z[1:T+K], u) = x[T+1:T +K+1].

O diagrama a seguir mostra uma estrutura de dependência para um modelo de previsão típico. A predição no tempo t+1 depende dos três tipos de entradas mencionados anteriormente.

Método

As explicações são calculadas consultando o modelo de série temporal f em uma série de pontos derivados da entrada original. Seguindo os constructos teóricas dos jogos, o Clarify calcula a média das diferenças nas predições conduzidas pela ofuscação (ou seja, pela definição de um valor básico) de partes das entradas de forma iterativa. A estrutura temporal pode ser navegada em ordem cronológica, anticronológica ou ambas. As explicações cronológicas são criadas adicionando informações iterativamente do primeiro intervalo de tempo, enquanto anticronológicas a partir do último. O último modo pode ser mais apropriado na presença de desvio de recência, como na previsão dos preços de ações. Uma propriedade importante das explicações computadas é que elas somam a saída do modelo original se o modelo fornecer saídas determinísticas.

Atribuições resultantes

As atribuições resultantes são pontuações que marcam contribuições individuais de intervalos de tempo específicos ou atributos de entrada para a previsão final em cada intervalo de tempo previsto. O Clarify oferece as duas granularidades a seguir para explicações:

As explicações temporais são econômicas e fornecem informações apenas sobre intervalos de tempo específicos, como o quanto as informações do 19º dia no passado contribuíram para a previsão do 1.º dia no futuro. Essas atribuições não explicam as covariáveis estáticas individualmente e as explicações agregadas das séries temporais covariáveis e de destino. As atribuições são uma matriz A em que cada Atk é a atribuição do intervalo de tempo t para a previsão do intervalo de tempo T+k. Observe que, se o modelo aceitar covariáveis futuras, t pode ser maior que T.

Explicações refinadas são mais intensivas em termos computacionais e fornecem uma análise completa de todas as atribuições das variáveis de entrada.

nota

Explicações refinadas são compatíveis com apenas a ordem cronológica.

As atribuições resultantes são um trio composto pelo seguinte:

Matriz Ax ∈ RT×K relacionada à série temporal de entrada, em que Atkx é a atribuição de xt para a previsão de T+k

Tensor Au ∈ RE×K relacionado à série temporal de covariável, em que Atskz é a atribuição de zts (ou seja, a sétima covariável TS) para a previsão de T+k

Matriz Au ∈ RE×K relacionada às covariáveis estáticas, em que Aeku é a atribuição de ue (a oitava covariável estática) para a previsão de T+k

Independentemente da granularidade, a explicação também contém um vetor de deslocamento B ∈ RK que representa o “comportamento básico” do modelo quando todos os dados são ofuscados.